Dopo aver descritto e discusso i possibili sistemi valutari (tasso di cambio fisso, tasso di cambio variabile, unione monetaria), consideriamo adesso il caso italiano. L'Italia fa parte dell'eurozona, ovvero dell'unione monetaria comprendente 19 paesi europei ed avente l'euro come valuta; la moneta unica fu adottata a partire dal 1999 ed entrò in circolazione nel 2002. Tuttavia la difficile condizione economica del paese a partire dalla crisi del 2007-08 ha portato diversi politici ed economisti a mettere in discussione l'appartenenza all'euro: scarsa crescita economica, elevata disoccupazione e tassi d'interesse (relativamente) alti sul debito pubblico sono fenomeni la cui causa viene individuata proprio in quest'ultimo. Alcuni critici sostengono che l'euro sia una moneta "troppo forte" per l'economia italiana e che ne danneggi le esportazioni; altri dicono che il ritorno ad una valuta nazionale permetterebbe alla Banca d'Italia di finanziare l'indebitamento pubblico tramite la creazione di moneta, abbassandone i rendimenti; altri ancora affermano che l'euro sia un sistema di cambio fisso, pertanto destinato a fallire come gli analoghi tentativi di questo tipo. Come vedremo tra poco, queste critiche sono per la maggior parte inconsistenti.

Iniziamo dall'ultima: un'unione monetaria NON è un sistema di cambio fisso. Come spiegato nella prima parte di questa trattazione, il cambio fisso richiede che la BC del paese "ancorato" sia disposta a fare quanto necessario a mantenere la parità monetaria tra le due valute. Quindi può succedere che, sotto certe condizioni, il Governo e la sua BC ritengano troppo oneroso mantenere la parità, preferendo tornare ad un cambio flessibile. Per esempio, se la valuta nazionale tende a svalutarsi, la BC deve decidere se intervenire o no per alzare i tassi d'interesse. Questo non può accadere invece nell'unione monetaria, dove i prezzi e i tassi d'interesse si aggiustano "da soli", senza che la BC del singolo paese membro possa o debba intervenire. Di conseguenza, non ha senso citare casi in cui un cambio fisso è stato abbandonato dal proprio Governo. Aggiungiamo inoltre che un tasso di cambio fisso implica una politica monetaria dipendente da quella del paese "di riferimento"; le decisioni vengono prese sulla base delle condizioni economiche di quest'ultimo, senza tener conto di quelle del paese ancorato. Ciò può risultare quindi in periodi di inflazione/deflazione più elevati di quanto desiderato. La politica monetaria dell'eurozona, invece, viene stabilita in base alle condizioni economiche di tutta l'area valutaria, nessun paese escluso: l'obiettivo dichiarato dalla Banca Centrale Europea (BCE) è raggiungere un tasso d'inflazione annuale inferiore, ma vicino, al 2% sul medio-termine [1-2].

In teoria, il ritorno alla "sovranità monetaria" - cioè ad una valuta nazionale slegata dall'euro - permetterebbe al Governo italiano di decidere autonomamente la propria politica monetaria e, in particolare, di agire sul mercato del debito pubblico per ridurne i rendimenti. Il condizionale è però d'obbligo. La monetizzazione totale del deficit pubblico avrebbe effetti devastanti: iperinflazione, svalutazione, difficoltà nell'importare beni (anche di prima necessità) dall'estero, fuga di capitali. Un disastro in stile venezuelano, per intendersi. Piuttosto, la Banca d'Italia potrebbe "aiutare" il Governo finanziando solo una piccola quantità del suo disavanzo [3]: l'inflazione sarebbe dunque contenuta, ma il settore privato pagherebbe tassi d'interesse più elevati. Il deficit pubblico dovrebbe comunque essere tenuto sotto controllo. Alla fine della fiera - come spiegato nella seconda parte di questa trattazione - prezzi e tassi d'interesse si aggiusterebbero fino ad ottenere il medesimo risultato della permanenza nell'unione monetaria. Questo nello scenario migliore! Nello scenario più probabile - caratterizzato da governanti irresponsabili verso i conti pubblici e da politiche dannose per la crescita economica - la neo-lira tenderebbe a svalutarsi e i tassi sul debito pubblico a crescere notevolmente, costringendo il Governo a scegliere tra una deriva sudamericana ed una stretta fiscale e monetaria. Nel caso (preferibile) della seconda, si arriverebbe infine a una specie di "cambio fisso" con l'euro, come in passato avveniva col marco tedesco [4]; inoltre, per attrarre creditori stranieri, lo Stato sarebbe costretto ad emettere titoli di debito in valuta forte (dollari o euro). Quindi sarebbe una "sovranità" fittizia e, oltretutto, stiamo trascurando il problema della transizione alla nuova valuta - già discusso nella prima parte.

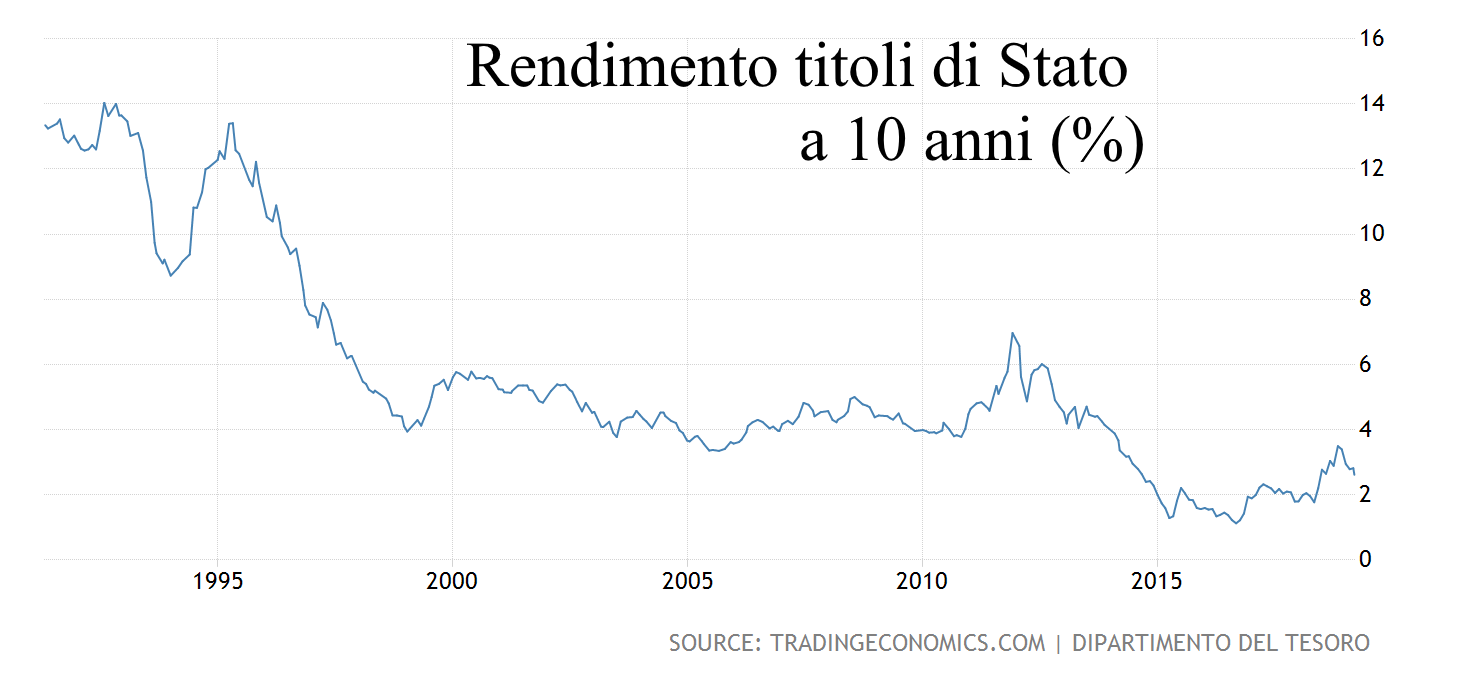

In ogni caso, è bene notare che i rendimenti del debito pubblico italiano sono attualmente piuttosto bassi, come si vede dal grafico qui sopra. Anche tenendo conto del diverso tasso d'inflazione, negli anni '90 erano molto più onerosi per le casse statali [5]. Si tratta quindi di un problema - per il momento [6] - immaginario.

A prescindere da tutto questo, l'euro è davvero una moneta "troppo forte"? Dipende ovviamente da cosa si intende con tale espressione. Alcuni sostengono che la neo-lira si svaluterebbe rispetto all'euro, e ciò dimostrerebbe che quest'ultimo abbia un valore troppo elevato per l'economia italiana. Ma la svalutazione della neo-lira dipenderebbe soprattutto dalla sfiducia internazionale verso il Governo e le sue prevedibili politiche monetarie e fiscali, anziché dai fondamentali dell'economia. Non si tratta quindi di un argomento valido per stabilire se l'euro sia o no una buona moneta per quest'ultimi.

Un dato apparentemente più significativo è la bilancia commerciale, cioè la differenza tra esportazioni e importazioni del paese rispetto agli altri Stati dell'UE e al resto del mondo. Negli ultimi anni l'Italia ha avuto un surplus sia intra-UE, sia extra-UE. Più in generale, dall'introduzione dell'euro ad oggi, la bilancia intra-UE è stata mediamente positiva e raramente negativa [7]. Lo stesso andamento - alternanza di alti e bassi, con notevole miglioramento negli ultimi anni - si può osservare per la bilancia commerciale totale. Di nuovo, non abbiamo motivi per sostenere che l'euro sia stato troppo forte per l'Italia. Ci teniamo comunque a precisare che tale criterio sia di dubbia validità. Il fatto che un paese abbia deficit/surplus commerciali per lunghi periodi di tempo dipende da diversi fattori (per esempio, dalla capacità di attrarre investimenti esteri [8]) e quindi non riflette necessariamente la forza/debolezza della sua valuta [9].

Un modo migliore per valutare se l'euro sia stato una valuta troppo forte per l'Italia consiste nel guardare alla dinamica dei prezzi interni. In altre parole: la politica monetaria della BCE è stata troppo restrittiva per l'Italia? A giudicare dal tasso d'inflazione italiano, assolutamente no. In media, i prezzi sono cresciuti al tasso desiderato dalla BCE. Non ci sono mai stati periodi prolungati di deflazione, mentre gli unici cali dei prezzi si sono avuti dal lato dell'offerta (una maggiore produzione petrolifera a partire dalla metà del 2014). Si consideri inoltre che la bassa inflazione degli ultimi anni sia dipesa anche dalla debolezza del settore bancario italiano, a sua volta riflesso di problemi interni [10].

In conclusione, non ci sono motivi logici per sostenere che l'euro sia una moneta "troppo forte" per l'economia italiana, né per desiderare il ritorno ad una moneta nazionale. Peraltro, quest'ultimo scenario sarebbe fattibile solo unitamente ad una seria opera di riduzione della spesa e del debito statali, e a garanzie credibili circa l'indipendenza della politica monetaria da qualsiasi ingerenza politica. Al momento non esistono queste condizioni; dubitiamo inoltre che possano avverarsi nel breve-medio termine, stanti la classe politica e l'opinione pubblica attuali. Cosa si dovrebbe fare, piuttosto? Agire sulle vere cause del decennale declino italiano: ridurre gli adempimenti/impedimenti burocratici e gli oneri fiscali, liberalizzare i settori che non sono ancora aperti alla concorrenza, pareggiare il bilancio pubblico tagliando le spese non necessarie e limitando la sfera d'azione dell'intervento statale. Si tratta di ricette arcinote, ma mai applicate coerentemente per questioni di tornaconto elettorale; perciò, come diceva Einaudi, sono destinate a rimanere prediche inutili.

Weierstrass

[1] Con "medio-termine" si intende di solito da 3 anni in su.

[2] Ricordiamo che - a parere di chi scrive - è sbagliato cercare di mantenere a tutti i costi un tasso d'inflazione positivo (inflation targeting).

[3] Ciò però sarebbe contrario ai trattati europei, perciò l'Italia dovrebbe uscire anche dall'UE.

[4] Storicamente si sono alternati periodi in cui o si cercava di tenere un cambio fisso col marco, o la lira veniva lasciata "lentamente" svalutare.

[5] Tra il '95 ed il '96 il tasso reale si aggirava sul 6%, mentre oggi (2019) è attorno all'1.5%.

[6] Il rischio evidente è che, se e quando la politica monetaria verrà normalizzata, l'aumento dei tassi d'interesse crei difficoltà ai Governi spendaccioni. Avendo aumentato la spesa pubblica improduttiva negli anni di vacche grasse e rimandato al futuro l'aggiustamento dei conti pubblici, l'Italia si trova impreparata sia all'eventualità di una nuova crisi, sia - data la mole del suo debito pubblico - ad un modesto aumento dei tassi d'interesse. Questo però non è colpa dell'euro, ma della politica italiana.

[7] Peraltro, il principale picco negativo è avvenuto in coincidenza con la crisi del debito pubblico italiano nel 2011.

[8] Gli Stati Uniti, per esempio, hanno un persistente deficit commerciale dalla metà degli anni '70. Questo in parte è dovuto al fatto che alcuni paesi esportatori (es. Arabia Saudita, Cina) cercano di tenere un cambio fisso col dollaro, rafforzando quest'ultimo ed indebolendo le proprie valute, ma dipende anche dal fatto che gli USA riescono ad attrarre molti investimenti esteri.

[9] Spesso avviene il contrario: è il surplus/deficit commerciale che causa l'apprezzamento/deprezzamento della valuta. Per esempio, dal '73 al '99 la Germania ha avuto un persistente surplus contemporaneamente all'apprezzamento della sua valuta sul dollaro, sul franco, sulla sterlina, sulla lira, etc.

[10] La cattiva gestione (spesso legata al ruolo della politica nelle fondazioni bancarie), le difficoltà procedurali nella riscossione dei crediti, l'aumento dei tassi di interesse sul debito pubblico etc sono fattori che non c'entrano nulla con l'euro, ma che influiscono sulla capacità delle banche di erogare credito.

Iniziamo dall'ultima: un'unione monetaria NON è un sistema di cambio fisso. Come spiegato nella prima parte di questa trattazione, il cambio fisso richiede che la BC del paese "ancorato" sia disposta a fare quanto necessario a mantenere la parità monetaria tra le due valute. Quindi può succedere che, sotto certe condizioni, il Governo e la sua BC ritengano troppo oneroso mantenere la parità, preferendo tornare ad un cambio flessibile. Per esempio, se la valuta nazionale tende a svalutarsi, la BC deve decidere se intervenire o no per alzare i tassi d'interesse. Questo non può accadere invece nell'unione monetaria, dove i prezzi e i tassi d'interesse si aggiustano "da soli", senza che la BC del singolo paese membro possa o debba intervenire. Di conseguenza, non ha senso citare casi in cui un cambio fisso è stato abbandonato dal proprio Governo. Aggiungiamo inoltre che un tasso di cambio fisso implica una politica monetaria dipendente da quella del paese "di riferimento"; le decisioni vengono prese sulla base delle condizioni economiche di quest'ultimo, senza tener conto di quelle del paese ancorato. Ciò può risultare quindi in periodi di inflazione/deflazione più elevati di quanto desiderato. La politica monetaria dell'eurozona, invece, viene stabilita in base alle condizioni economiche di tutta l'area valutaria, nessun paese escluso: l'obiettivo dichiarato dalla Banca Centrale Europea (BCE) è raggiungere un tasso d'inflazione annuale inferiore, ma vicino, al 2% sul medio-termine [1-2].

In teoria, il ritorno alla "sovranità monetaria" - cioè ad una valuta nazionale slegata dall'euro - permetterebbe al Governo italiano di decidere autonomamente la propria politica monetaria e, in particolare, di agire sul mercato del debito pubblico per ridurne i rendimenti. Il condizionale è però d'obbligo. La monetizzazione totale del deficit pubblico avrebbe effetti devastanti: iperinflazione, svalutazione, difficoltà nell'importare beni (anche di prima necessità) dall'estero, fuga di capitali. Un disastro in stile venezuelano, per intendersi. Piuttosto, la Banca d'Italia potrebbe "aiutare" il Governo finanziando solo una piccola quantità del suo disavanzo [3]: l'inflazione sarebbe dunque contenuta, ma il settore privato pagherebbe tassi d'interesse più elevati. Il deficit pubblico dovrebbe comunque essere tenuto sotto controllo. Alla fine della fiera - come spiegato nella seconda parte di questa trattazione - prezzi e tassi d'interesse si aggiusterebbero fino ad ottenere il medesimo risultato della permanenza nell'unione monetaria. Questo nello scenario migliore! Nello scenario più probabile - caratterizzato da governanti irresponsabili verso i conti pubblici e da politiche dannose per la crescita economica - la neo-lira tenderebbe a svalutarsi e i tassi sul debito pubblico a crescere notevolmente, costringendo il Governo a scegliere tra una deriva sudamericana ed una stretta fiscale e monetaria. Nel caso (preferibile) della seconda, si arriverebbe infine a una specie di "cambio fisso" con l'euro, come in passato avveniva col marco tedesco [4]; inoltre, per attrarre creditori stranieri, lo Stato sarebbe costretto ad emettere titoli di debito in valuta forte (dollari o euro). Quindi sarebbe una "sovranità" fittizia e, oltretutto, stiamo trascurando il problema della transizione alla nuova valuta - già discusso nella prima parte.

In ogni caso, è bene notare che i rendimenti del debito pubblico italiano sono attualmente piuttosto bassi, come si vede dal grafico qui sopra. Anche tenendo conto del diverso tasso d'inflazione, negli anni '90 erano molto più onerosi per le casse statali [5]. Si tratta quindi di un problema - per il momento [6] - immaginario.

A prescindere da tutto questo, l'euro è davvero una moneta "troppo forte"? Dipende ovviamente da cosa si intende con tale espressione. Alcuni sostengono che la neo-lira si svaluterebbe rispetto all'euro, e ciò dimostrerebbe che quest'ultimo abbia un valore troppo elevato per l'economia italiana. Ma la svalutazione della neo-lira dipenderebbe soprattutto dalla sfiducia internazionale verso il Governo e le sue prevedibili politiche monetarie e fiscali, anziché dai fondamentali dell'economia. Non si tratta quindi di un argomento valido per stabilire se l'euro sia o no una buona moneta per quest'ultimi.

Un dato apparentemente più significativo è la bilancia commerciale, cioè la differenza tra esportazioni e importazioni del paese rispetto agli altri Stati dell'UE e al resto del mondo. Negli ultimi anni l'Italia ha avuto un surplus sia intra-UE, sia extra-UE. Più in generale, dall'introduzione dell'euro ad oggi, la bilancia intra-UE è stata mediamente positiva e raramente negativa [7]. Lo stesso andamento - alternanza di alti e bassi, con notevole miglioramento negli ultimi anni - si può osservare per la bilancia commerciale totale. Di nuovo, non abbiamo motivi per sostenere che l'euro sia stato troppo forte per l'Italia. Ci teniamo comunque a precisare che tale criterio sia di dubbia validità. Il fatto che un paese abbia deficit/surplus commerciali per lunghi periodi di tempo dipende da diversi fattori (per esempio, dalla capacità di attrarre investimenti esteri [8]) e quindi non riflette necessariamente la forza/debolezza della sua valuta [9].

Un modo migliore per valutare se l'euro sia stato una valuta troppo forte per l'Italia consiste nel guardare alla dinamica dei prezzi interni. In altre parole: la politica monetaria della BCE è stata troppo restrittiva per l'Italia? A giudicare dal tasso d'inflazione italiano, assolutamente no. In media, i prezzi sono cresciuti al tasso desiderato dalla BCE. Non ci sono mai stati periodi prolungati di deflazione, mentre gli unici cali dei prezzi si sono avuti dal lato dell'offerta (una maggiore produzione petrolifera a partire dalla metà del 2014). Si consideri inoltre che la bassa inflazione degli ultimi anni sia dipesa anche dalla debolezza del settore bancario italiano, a sua volta riflesso di problemi interni [10].

In conclusione, non ci sono motivi logici per sostenere che l'euro sia una moneta "troppo forte" per l'economia italiana, né per desiderare il ritorno ad una moneta nazionale. Peraltro, quest'ultimo scenario sarebbe fattibile solo unitamente ad una seria opera di riduzione della spesa e del debito statali, e a garanzie credibili circa l'indipendenza della politica monetaria da qualsiasi ingerenza politica. Al momento non esistono queste condizioni; dubitiamo inoltre che possano avverarsi nel breve-medio termine, stanti la classe politica e l'opinione pubblica attuali. Cosa si dovrebbe fare, piuttosto? Agire sulle vere cause del decennale declino italiano: ridurre gli adempimenti/impedimenti burocratici e gli oneri fiscali, liberalizzare i settori che non sono ancora aperti alla concorrenza, pareggiare il bilancio pubblico tagliando le spese non necessarie e limitando la sfera d'azione dell'intervento statale. Si tratta di ricette arcinote, ma mai applicate coerentemente per questioni di tornaconto elettorale; perciò, come diceva Einaudi, sono destinate a rimanere prediche inutili.

Weierstrass

[1] Con "medio-termine" si intende di solito da 3 anni in su.

[2] Ricordiamo che - a parere di chi scrive - è sbagliato cercare di mantenere a tutti i costi un tasso d'inflazione positivo (inflation targeting).

[3] Ciò però sarebbe contrario ai trattati europei, perciò l'Italia dovrebbe uscire anche dall'UE.

[4] Storicamente si sono alternati periodi in cui o si cercava di tenere un cambio fisso col marco, o la lira veniva lasciata "lentamente" svalutare.

[5] Tra il '95 ed il '96 il tasso reale si aggirava sul 6%, mentre oggi (2019) è attorno all'1.5%.

[6] Il rischio evidente è che, se e quando la politica monetaria verrà normalizzata, l'aumento dei tassi d'interesse crei difficoltà ai Governi spendaccioni. Avendo aumentato la spesa pubblica improduttiva negli anni di vacche grasse e rimandato al futuro l'aggiustamento dei conti pubblici, l'Italia si trova impreparata sia all'eventualità di una nuova crisi, sia - data la mole del suo debito pubblico - ad un modesto aumento dei tassi d'interesse. Questo però non è colpa dell'euro, ma della politica italiana.

[7] Peraltro, il principale picco negativo è avvenuto in coincidenza con la crisi del debito pubblico italiano nel 2011.

[8] Gli Stati Uniti, per esempio, hanno un persistente deficit commerciale dalla metà degli anni '70. Questo in parte è dovuto al fatto che alcuni paesi esportatori (es. Arabia Saudita, Cina) cercano di tenere un cambio fisso col dollaro, rafforzando quest'ultimo ed indebolendo le proprie valute, ma dipende anche dal fatto che gli USA riescono ad attrarre molti investimenti esteri.

[9] Spesso avviene il contrario: è il surplus/deficit commerciale che causa l'apprezzamento/deprezzamento della valuta. Per esempio, dal '73 al '99 la Germania ha avuto un persistente surplus contemporaneamente all'apprezzamento della sua valuta sul dollaro, sul franco, sulla sterlina, sulla lira, etc.

[10] La cattiva gestione (spesso legata al ruolo della politica nelle fondazioni bancarie), le difficoltà procedurali nella riscossione dei crediti, l'aumento dei tassi di interesse sul debito pubblico etc sono fattori che non c'entrano nulla con l'euro, ma che influiscono sulla capacità delle banche di erogare credito.

Nessun commento:

Posta un commento